北京和众汇富:身兼3个热门概念,逆势上涨

云图控股

今天聊聊化肥行业的云图控股。

先聊一些有趣的券商调查问卷的统计数字。

目前,市场担忧点排序:疫情持续发酵(61.2%)>稳增长低于预期(58.7%)>全球持续高通胀(50.8%)>中美地缘政治关系(49.8%)。

目前看好新能源的占比大幅上升,而看好消费医药和疫情受损板块的占比下降。如果未来开启新一轮股市周期,市场看好方向排序为:

新能源(69.9%)>稳增长(41.7%)>消费医药(39.2%)>疫情受损(39.0%)>TMT(38.6%)>资源品(29.1%)。

但是,该项投票的结果,可能仍然需要辩证的看待(也就是反向指标)......

比如说,该券商3月做的市场调查,当时一致看好新能源(61.7%),而消费医药(39.6%)的支持者相对较少;但随后一波就是新能源的大幅下跌,而消费医药进行了估值修复。

而在4月的问卷调查结果里,出现了两极反转,新能源(61.7%→48.4%)、消费医药(39.6%→55.2%),结果就是近期新能源的强势反弹。

而在5月最新的问卷调查中,也就是上面说的,新能源(48.4%→69.9%),消费医药(55.2%→39.2%),重新回到了3月的观点,短期会不会旧事重现?我觉得有一定可能。如果是在牛市的环境下,大家看好的会去一直报团,估值不是太大问题;但在震荡市,大家更愿意早早落袋为安,所以一旦形成一致性,往往就成了跑得快的游戏。市场里最终还是少数人赚钱,预期太一致的方向,要时刻给自己提个醒。

当然,上述都是短线思路,长线我是坚决看好,只是具体操作节奏上要把握好,至少别在大涨了一段时间后,又去重仓追高,否则可能很被动。

另外,市场目前认为【超跌反弹、然后底部震荡】(78.6%)>【超跌反弹、然后再创新低】(11.6%)>【反转】(9.8%),这个结果和我目前的想法一样。

好了,下面聊聊今天要说的:云图控股。

一、公司简介

公司总部在成都,主业是复合肥,现已形成盐、联碱、磷化工及化肥的全产业链协同发展的产业格局,所以说,公司目前有3个概念:化肥、纯碱、磷化工:

(1)化肥是因为农产品大幅涨价,带动化肥的销量转好;

(2)纯碱是因为下游光伏玻璃等的大幅扩产,包括基建地产有改善预期,价格也是一路走高;

(3)磷化工则主要就是搭上新能源的东风,公司未来将形成磷矿—磷酸—磷酸铁的纵向一体化产业链,目前正规划在湖北荆州建设35万吨磷酸铁装置,以及磷矿选矿、硫磺制酸等项目。

不过复合肥目前仍然是公司的主要营收和利润来源,大概占了4成多,毛利率逐步上升到了20%;而磷化工产品的营收占比,自2015年的3.72%,提升至2021年的10.30%。

二、行业介绍

世界不太平,粮价今年快速上涨,说不定未来有粮食危机的可能,这也导致了全球化肥需求回暖,价格上涨。

复合肥,顾名思义,就是将氮、磷、钾这3种单元肥料进行复合的化肥,养分总量一般比较高,营养元素种类较多,有效成分含量高,对土壤不利影响小,同时能节省包装及贮存运输费用。

最近几年我国复合化率持续提升,2020年达到42%,但相较于发达国家80%的复合肥使用率,还有较大的提升空间。

近年来氮、磷、钾等单元肥的供给日益紧张,俄罗斯和乌克兰为世界重要化肥生产国,其中俄罗斯氮肥、磷肥产量占全球的10%左右,钾肥产量占全球的近四分之一,3月份,两国分别宣布暂停国内化肥出口。

其中我国的钾肥进口依存度很高,长期维持在50%-60%,俄罗斯和白俄罗斯出口到我国的钾肥总量约占我国钾肥总进口量的50%,所以目前我国钾肥市场处于供不应求状态,今年3月价格已经翻倍。中小复合肥企业因原料采购以及成本压力将加速退出,行业集中度有望持续提升,龙头市占率稳步增长,强者恒强。

国内复合肥行业格局一直都比较分散,2015年前CR4市占率仅16.83%。近几年受供给侧改革、化肥零增长、安全环保趋严等因素影响,我国复合肥行业开始进入整合加速期,2021年CR4已提升至22.43%。云图目前排名第二,仅次于新洋丰,近几年发展很快。

三、公司优势

1. 成本有优势,行业进入门槛变高,下游需求回暖

复合肥的原料成本中预计磷肥的占比接近30%,公司向上游拓展扩建了磷酸一铵的产能,构成了复合肥第一重的成本优势。近年来由于开采过度,我国磷矿石资源日渐枯竭;而且国内产能过剩、资源浪费、深加工技术滞后等情况依然严重。政策开始限制磷肥产能扩张,而下游的需求相对刚性,使得磷肥价格中枢大幅上移。

再就是纯碱,行业属于高污染,近年来国家大力淘汰落后产能,到2020年6月达到全行业亏损的底部。从2020年下半年纯碱行业开启景气上行周期,而行业新增产能大多集中于2023年后投产。所以未来一段时间内,纯碱供给端预计仍保持偏紧状态,纯碱行情有望持续景气。

在工业生产中,纯碱广泛应用于平板玻璃、光伏玻璃、无机盐、洗涤剂和氧化铝等行业,其中平板玻璃占比最大,达到44%。平板玻璃下游约70%用于建筑领域,所以纯碱也算是稳增长概念。另外,生产1吨光伏玻璃大约需要使用0.2吨纯碱,生产一吨碳酸锂则消耗纯碱2.1吨,所以又有点新能源概念。

2. 向上游布局磷矿资源,奠定未来磷化工纵向发展基础

磷化工主要以磷矿为原料,下游用于磷复肥领域的占比高达75%。从产量上来看,我国是全球最大的磷矿石生产国,占全球产量的4成。随着供给端的持续收紧,价格长期看涨。

公司拥有丰富的磷矿资源,布局磷酸铁及相关上游原料产能,进军新能源材料赛道。今年1月,公司募资不超过20亿元,规划建设磷酸铁产能35万吨,内部收益率大约18%。总的来说,在磷化工行业,纯加工的企业是赚不到大钱的,只有家里有矿、做产业链一体化的,才有竞争优势。

四、其它数据

1.财务指标

(1)稳健性

公司现金22亿,短期借款27亿,长期借款9亿,稳健性一般,资金压力略有些大;现金流方面,收现比和净现比也有瑕疵。从财务状态就能看出,这行的商业模式确实很一般,长时间不受市场待见是有原因的。

(2)盈利能力

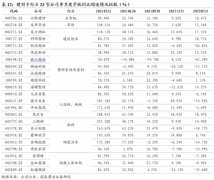

公司2011-2021年营收的CA GR为16.47%,归母净利润随行业波动较大,近几年随着粮食价格持续上涨,复合肥行业底部向上,公司2018-2021年归母净利润同比分别增长68.33%、21.35%、133.79%、147.06%。

公司2021年实现营业收入148.98亿元,同比增长62.74%,归母净利润为12.32亿元,同比增长147.06%。

2022年Q1公司业绩延续快速增长趋势,实现营业收入55.18亿元,同比增长87.03%,归母净利润为4.65亿元,同比增长157.59%。依旧维持了高速增长的态势,当然也有去年1季度基数较低的原因。

这两年因为利润很好,所以带动的ROE也非常好,去年达到了27%,预计未来几年也能维持在25%左右的水平。虽说是周期股,但ROE能维持在这个水平两三年,依然可能有不错的投资机会。

2.估值水平

一季报预示了全年仍会高增长,券商给的预测大概是40%的利润增速,23和24年的增速大概在20%,PE都不到10倍,从PEG的角度看,性价比很高。

3.技术分析

其实选出这个股,主要还是先觉得技术图形很好看,然后才去看的基本面:

可以看到,正好是一波上涨后,经历了5个月的回调,但始终保持在一个水平区间内,筹码交换充分。目前红色的30日线已拐头向上走了1个多月,有可能开始新一波上涨行情。

而之所以没介绍复合肥的龙头-新洋丰,最主要是觉得图形不好看,这种偏冷门的行业,看图分析的效果可能更好,毕竟基本面很难理解的有多深。下面是新洋丰的:

总结:

(1)公司是国内复合肥行业的老二,一体化产业链构筑了成本护城河,3大业务--化肥、纯碱、磷化工,分别对应着粮食、稳增长、新能源3大概念,颇有看点;

(2)未来几年增速有保障,PEG较低,性价比不错;

(3)技术层面走势依然保持上升态势。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!